С�仯����ͬ|����¥�б䡸�����ˣ�

�ֻ�����Ѷ

��ע�ſ�����

˵��¥�У�ʷ����ϲ��ͨ��һЩ�������������۲죬�������̸̸����¥�еı仯��

������15������ƣ�16��Ĵ��ƣ�17������ƣ�����¥���ڳɽ������߲�����ӭ���˷��۵ġ�֥�鿪���������ֱ仯ʵ����������¥����Ȼ��չ�ı仯�кܴ��ϵ���ر��ǡ��ṹ�仯����

����������ͨ����������������������¥�е�ǰ��״̬��

һ������¥�н��������

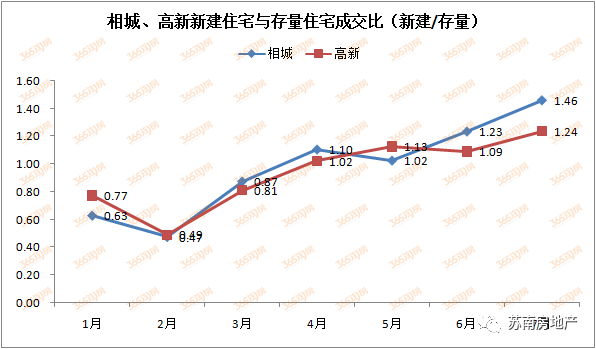

ͨ����ͼ���ǿ��������Ŀ��������ݽ�7���µ��½�סլ�����סլ�ijɽ��Ⱦ�С��1.0��һ�������ԵĽ��ۣ�����סլ�ɽ��ṹ���ˡ�

���ֱ仯��¶�������źţ�

1���������������г����ԣ����������롸����ʱ����������סլ�ijɽ�����ʼ�����½�סլ����Ȼ����7���µ����ݿ϶����ܵó����֮���ۣ���ϸ�۲����ݵ����ѻᷢ�֣����ֱ仯��ʵ2017����Ȼ���֣�2017-2018����������½�סլ�����סլ�ijɽ��ȷֱ�Ϊ0.82��0.98��7���²���˵�����⣬��������2��ౣ��һ��̬�ƾͿ��Կ϶������ˡ�

2�������½�סլ�۸��ڼ�ͦ�������ڿ��ǡ���û��������������ۣ���Ȼ7�µ����ݳ�̨�������ߵ������棬�����ѵִ��ơ��������ɽ����Ŵ�ı��������·���Թ�Ӧ�����й�ϵ�⣬������Ҳ��̼��½�סլ�ġ��۸���ϵ�����Ͼ��й������߶��ڡ����֡������������Խ��Խ�ߣ��г�ϧ����û�����ɲ����ǣ���Ȼ���������е�ԭ��֮һ������¥�е�֧�ŵ�ܶ࣬��������������

3���������繩Ӧ�DZ�Ȼѡ���κ�һ�����е�¥�з�չ���Ǹ��������滮�ߵģ������ڵĿƼ��ǡ������������º����������ڵĸ����³ǡ�̫���³ǡ������³ǵȵȣ���ӡ֤����㡣�����������ݹ��ij��˽�450����լ���̷��õأ��ر�������ĵؿ���٣�����������ڡ��л��������ߵ��ܱߣ�������Χ�г����صĹ�Ӧ������Ȼ�ɹۣ�������ʱ������������������Ŀ���ģʽ��

������ǡ�����“�¾�”������ƽ

��Ǻ����������г������൱�����������½�סլ�ʹ���סլ�Ƚӽ�1.0���������߳��ֲ�����������ƣ������ű�������ͨ���������³ǡ����빫���������Ȱ���·���Ӧ�������У�����������·���ȱ�������ơ�

��Ȼ����Ǻ������½�סլ�ʹ���סլ����ƽ���һ��ԭ���Ǿ�����������Ĵ���סլ����ɽ��������������ھ�������ƽƽ������������������ʨɽ���Ƽ��ǰ���ѧ������ǿ���İ�飬�����������Ԫ�ͺ�����Ϊ���������סլ�ɽ���ȫ�е�ס�

��һ�����������ء������������·��г������е�����������һ��ʱ�����������ƻ�������������ԣ��Ͼ�����¥�е��ػ����ſ�����Щ�����ġ����¡������Ѿ���¥�������Ŀ�������������ǰ��μ�����һ�������ᣬ���Ǿͺ�����Լ��Ķ�λ������Ʒ�Ķ�λ��û����Ҳûë�����̹���ũ���Χ���С��������ںܶ����˵��ʧΪһ����չ·����

һ�仰�ſ�����֪��֪�ˣ�֪������

�������ա����·�����ȱ��

�����������ߵ�һ�о����ǡ�����֮����������֮�С���

���ȶ�������˵�������Ͱ����������ǵļ����·����ۣ����dzٳ�ȴ���첻��֤�������粴��ͥ���ϻ����ȣ����Dz��룬���ǿ�����������Ҳ��һ�ݡ�������������۱�����������ʣ�»����·���Ӧ��Ҳ���ǡ���Ʋ��ӡ����ལ�����Ͱ���¦���Ǵ���ͥ����Ŀ���ҵտա����ǣ����Ĵ���סլ�ɽ����ǿ�Ȧ�ɵ�ģ�̹����˵���������г��иߴ��ϵ����������⣬���������ѧ������ò�Ʊ������е��ζ�ˣ�����ζ����Ѭ�������е�ͷ�Σ�����ȴ�����糿�����ƻ����ǿ��궯�ġ�������������ɡ�

����˵���գ�����û�������ܺ����⣬Ŀǰ��ͨ�·���Ӧ����Ϊƽ���³ǣ������Ľ����³ǺͲ����³�������ǡ����ֿտա������������������еģ����dzɽ���û�취֧������ijɽ����ơ����ǣ������סլ�ɽ���ȫ�������ڶ���һ�����д������Ͼ�С����Դ�����й�Ӧ������ƾ���š���ò����������������ķ�����ʷ���ӿ�����Ϊ����������δ�����ڣ��ܼ�������Ĺ��ճǵĺ��Ļ����ڹ��գ�ϸ���֪���˴�����������

���⣬�����������Ҳ��һ���ķ��գ����ַ��ղ��ǿ����������ķ��գ����Ƿ����Ե��Ƿ��գ���ʹ�IJ���ûǮ�˵����ģ�������Щ�ڹ������ʵ��һ�����ڿҿҵġ��Ͷ���������ǰ�����һ�����˵������������죬���Ƿֹ�����ĸ��ܻ���һ����һ������Ʒ�߲������������ز�ҵ�����ȴû�������仯��Ϊʲô����Ϊ����Ҫ��

�ġ��⽭�����·���Ӧ������

�⽭��Ϊ����֮�㣬�������������·��г��Ͼ����ж�λ��������DZ���̫���³ǣ��ӳ��ϵ��˶������������ϱߵ�����ƽ�����ں��ȵ�Ҳ�����ˡ����ز����г���

���������أ�̫���³ǡ�������վ�ڷ�����������һ�廯���ƽ�……������ЩӲ�˵�֧�ţ�����¥��Ҳ�ڲ������������߳�ȥ���ر��Ƕ����⽭���ԣ��⽭¥���ڲ��ϵġ���������ӭ���˷�չ�Ĵ��졣

�⽭��ǰ��������85�����ң�����������Ŀ��סլ����ҵΪ����ͬʱ������Ŀ�ɹۣ���¥����ʱ�估����Ƚ�֮������������ͺ����������г�������·�סլ�ɽ���Զ���ڴ���סլ������Ȼ�ڴ���סլ�۸���Խϵ͵���ʵ����£��������סլ�ɽ���1-7�·�Ҳʵ�����������ϡ�

�⽭���г�����������Ϊ�۸���ˣ��۸���˾��Բ�����֧��һ������������г������Է�չ����������������滮��������������ǰʷ���Ӹ�̾�����³�һ����һ�������е�����զһ�����˾��ò���˼�飬�������侲������ϸ�����֪ԭ������ô����Ȼ��ˮ�����ɡ�

��ֹĿǰ�������½�סլ������Լ3.3���ף�������վ��ʾ�ĵ�ǰ��������סլ����ҵԼ3.3���ף����Ǻ��ߵ�ʵ����ռ��ģ��Ҳ��˵Ŀǰ���ݵĴ���סլ�����������½�סլ���൱�ڹ�Ӧ��Ҳ���ֳ������ҡ�����

�ļ������ݶԱȣ����ǿ��������Ŀ���������¥���������С�仯������ʵ���г��ṹ�����˴�仯������Ŵ�����ʱ���ĽŲ�Խ��Խ����Ҳ��������Ҫ����һ�����⣬�Ǿ���δ�������·��г��ս��»���רְ���·��������������ҵ��ô�죿

����һ���ŶӼ���������һ����˾���ס�������¥�е������ߵı仯���������ʲ����õ��н龭����ҵӰ��ܴ��ǻ��ڳ��ڶ��ԣ�������ҵ�Ĵ���Ҳ����רְ���·��������ҵ�����ã���Ϊ���ڷ���������˵���·������ַ���һ����Զ��ͨ���ߡ�

�����ۣ����ۣ�

ӵ���仯��ӭ�Ӹ��µ�����¥�У�

-END-

��ע����365�Է������˽����¥����Ѷ

↓↓↓

������������ôѡ��

ɨ�������365�Է�����Ⱥ��

����һ��һ������

��������365�Է�>>

- �����Ź�

- ����¥���Ż�

365�Ƽ�

��һ����������¥��

����¥��

����ר��

����ר��Ƶ��-

15�̽�Ļ2019 ��������ټ���

-

�⽭ƽ�����¥��� �п���ҵ�ٶ��

-

365�ܿ�ح������633��ǿ�ƶ��

-

���ݳ�̨������! ���ǹ�����ʱ��